Selon un nouveau rapport publié aujourd’hui par IDC, le marché indien des smartphones a diminué en volume de livraison de 4,1 % au premier trimestre de cette année (janvier à mars). La quantité totale expédiée au cours de ce trimestre était de 31 millions d’unités. Malgré la baisse du volume, le marché a en réalité augmenté de 5,8 % en valeur.

Il est intéressant de noter qu’IDC affirme que « la hausse des prix des mémoires a poussé les marques à approvisionner leurs stocks en amont avant les augmentations de coûts anticipées, poussant les volumes d’expédition au-dessus des attentes initiales ». Malgré cela, « la demande des consommateurs est restée modérée », alourdie par les prix élevés des appareils et par « un sentiment de prudence en matière de dépenses ».

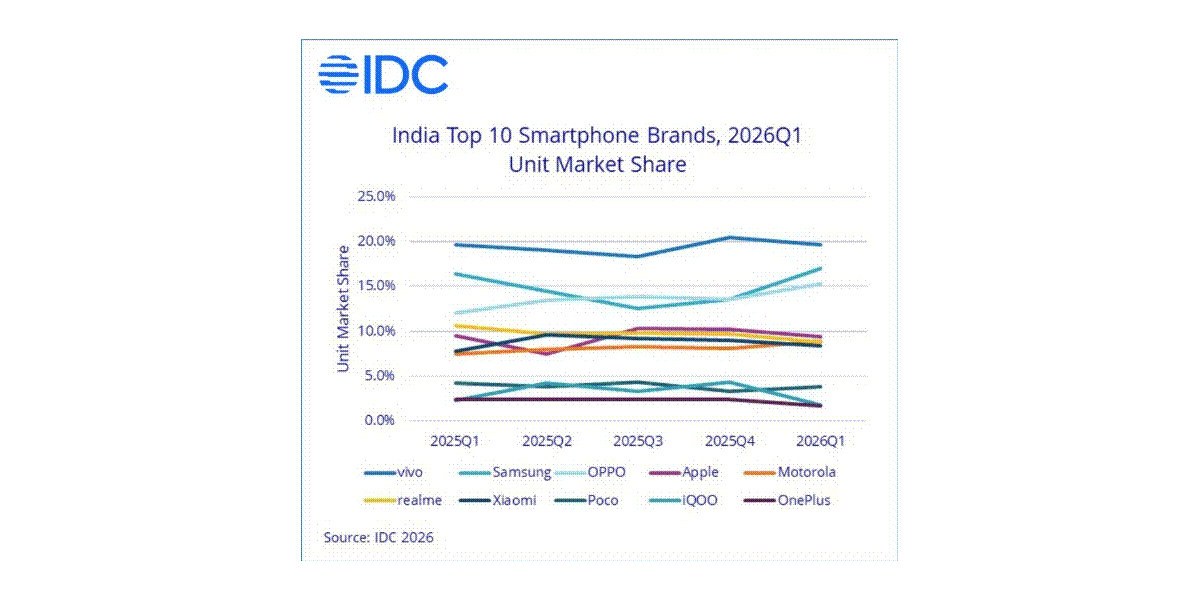

Comme vous pouvez le constater, vivo est toujours en tête du peloton en Inde, avec une part de marché de 19,6 % au premier trimestre de cette année, contre 19,7 % au trimestre de l’année dernière. Ses expéditions ont chuté à peu près en ligne avec l’ensemble du marché. Samsung arrive en deuxième position avec des ventes stables et une part de marché de 17,1 %, suivi d’Oppo avec la plus forte croissance des ventes sur un an : 22 %, pour une part de marché de 15,3 %.

Apple est en quatrième position et, comme Vivo, ses ventes ont chuté presque exactement en phase avec l’ensemble du marché, tandis que Motorola est le deuxième plus performant en termes de croissance après Oppo, atteignant 14 % sur un an et atteignant une part de marché de 8,9 %. Realme est sixième avec 20 % d’expéditions en moins, Xiaomi est septième avec une croissance mineure de 3 %, Poco est huitième avec une baisse de 14 % des expéditions, suivi d’iQOO avec une baisse encore plus importante de 23 %.

Cela dit, aucune marque n’a fait pire que OnePlus ce trimestre, qui a connu la plus forte baisse de ventes, soit 32 % de moins par rapport au premier trimestre 2025. OnePlus ne détient désormais que 1,7 % de part de marché, contre 2,4 % il y a à peine un an.

IDC affirme que « les consommateurs dans la tranche inférieure à 100 dollars sont poussés vers le haut du marché par nécessité plutôt que par aspiration » et qu’il s’agit d’une tendance qui « remodèle les prévisions de la demande pour 2026 et au-delà ». Les entreprises qui dépendent beaucoup de la vente d’un grand nombre d’appareils d’entrée de gamme « sont confrontées à une diminution des marges et à une viabilité réduite du marché » à mesure que les prix des mémoires continuent d’augmenter.

Les ventes de téléphones à moins de 100 $ ont chuté de 59 % sur un an, tandis que les plus fortes augmentations sont venues du segment de 600 à 800 $ (en hausse de 32 %), du segment de 400 à 600 $ (en hausse de 29 %) et du segment de 100 à 200 $ (en hausse de 10 %). Le prix de vente moyen au premier trimestre était de 302 $, ce qui constitue un record absolu. Il est intéressant de noter que les ventes hors ligne représentent 62 % du gâteau, les ventes en ligne représentant 38 %, cette dernière étant en baisse par rapport à 42 %.